こんにちは!税理士法人YFPクレア立川オフィスの税理士の田村 力です。

弊社は日本の税務の英語対応を行っております。

そのため、外国人社長の業務内容やバックオフィスの実態が、どうしても把握しづらいケースがあります。

そしてこれは、申告書を受け取る税務署側にとっても同様です。

そこで今回、三者(納税者・税理士・税務署)間の相互理解を深める手段として有効ではないかと考え、書面添付制度の税理士研修を受講してきました。講師は元国税出身の税理士の先生で、税務調査のリアルな視点も非常に参考になりました。

書面添付制度とは

そもそも書面添付制度(税理士法第33条の2)とは、確定申告書等に対して、税理士が以下の事項を記載した書面を添付する制度です。

- 帳簿や証憑を確認した事実

- 確認した範囲や方法

- 申告内容が適正であると判断した理由

つまり、税務署に対する「申告内容の信頼性を補足する説明書」のような役割を持ちます。

数値中心の申告書に対し、文章による補足説明を加えることができるため、税務調査前の段階で、税務署へ一定の説明を行うことが可能になります。

税務署側の見方

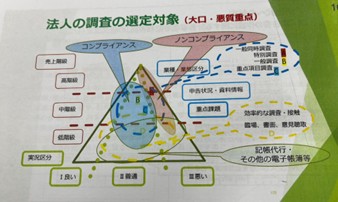

では、税務署はこの書面添付をどのように見ているのでしょうか。

研修によると、税務署では納税者を「コンプライアンス」と「ノンコンプライアンス」に分類して分析しているとのことです。

当然ながら、ノンコンプライアンス(法令遵守に問題があると疑われる納税者)は調査対象となりやすい傾向にあります。

一方で、コンプライアンスが高い納税者であり、かつ書面添付がなされている場合には、税務調査の優先度が下がる、あるいは事前の意見聴取で足りるケースもあるとのことでした。

また、現在は国税庁においてAIを活用したデータ分析が進んでおり、従来以上に「数値の違和感」は検出されやすくなっています。

そのような中で、書面添付により背景事情や取引の実態が説明されているかどうかは、税務署の理解度に大きな差を生む要素となります。

特に外国人経営者の場合、文化や取引慣行の違いもあるため、この効果はより顕著になると感じました。

消費税還付に対する見解

近年、消費税の還付申告額は増加傾向にあり、令和4年には7兆円を超えています。

一方で、不正還付事案も発生していることから、還付審査は厳格化しています。

外国人社長の法人では、輸出取引等により還付申告となるケースも多く、税務署側のチェックもより慎重になる傾向があります。

このような状況において、還付の根拠や取引の実態をあらかじめ書面添付で整理しておくことは、スムーズな還付手続きに資する重要なポイントであると感じました。

まとめ

文化や言語の違いがある外国人社長の法人においては、書面添付制度を活用することで、税務署との認識のズレを減らし、より円滑な税務対応につながる可能性があります。今後も実務において積極的に活用していきたいと考えています。

最後に、研修をしてくださった壷見先生、ありがとうございました。