普段コンビニやスーパーで買い物をすると、当たり前のように「消費税」が加算されていますよね。でも、この消費税、実際に国に納めているのは誰か知っていますか?

この記事では、「課税事業者」と「免税事業者」という2つの立場から、消費税のしくみをわかりやすく解説します。

個人事業主やこれから開業を考えている方にとって、知っておくべき重要なポイントが満載です。ぜひ最後まで読んでみてください。

課税事業者について

まず課税事業者とは、「消費税」を納付する義務がある法人、個人事業主のことです。

この「消費税」とは私たちがコンビニ等でお買い物をしたときにレシートに10%とか8%とか書いてあるもののことです。

消費税の仕組み

ここからは少し難しいのですが、消費税の仕組みについて説明します。

消費税の納税義務者は事業者ですが、消費税を負担するのは消費者であり、事業者が納付する消費税とは、消費者から預かった消費税を代わりに収めているというイメージです。

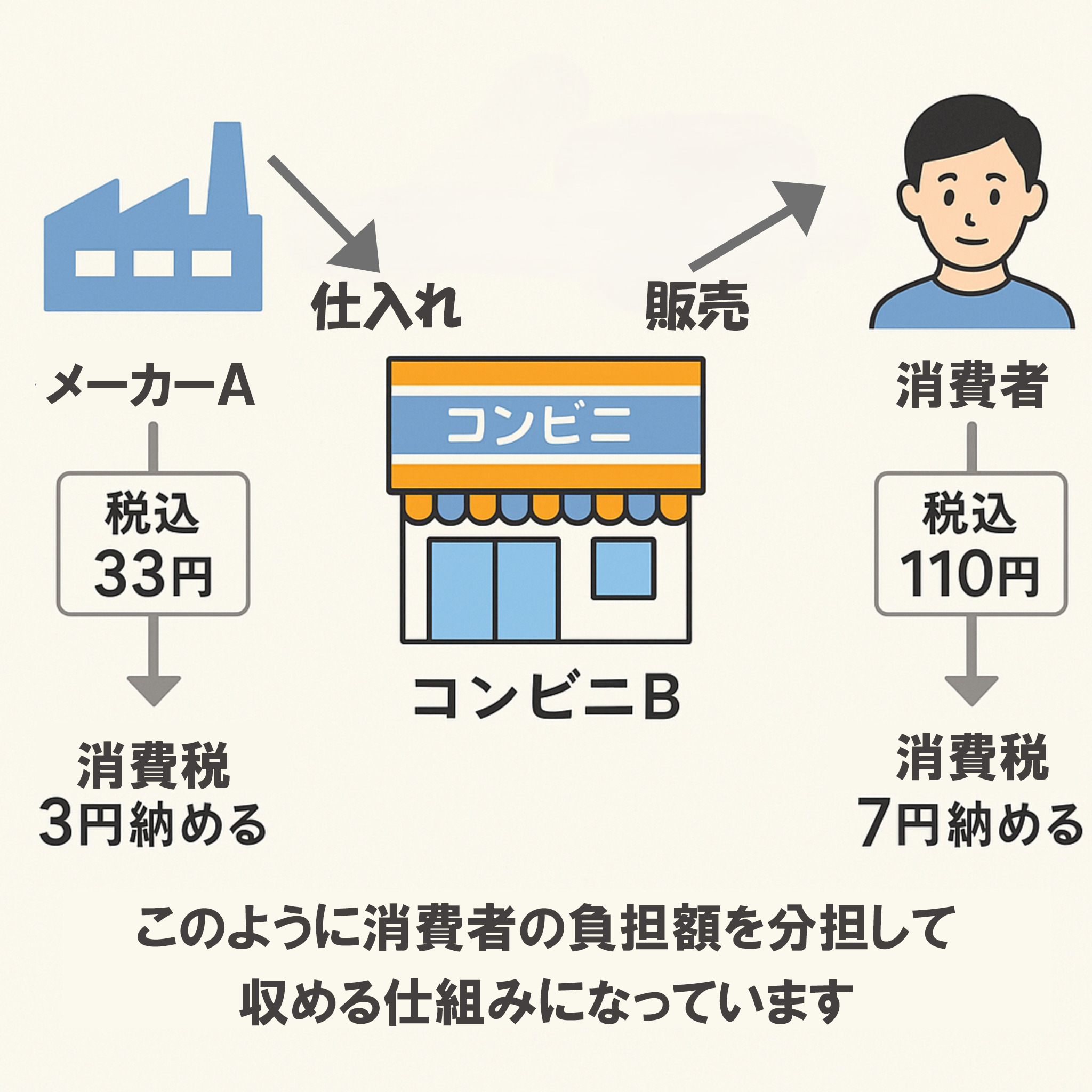

例として、メーカーAとコンビニBのやり取りから消費税のルートをたどってみましょう。

とあるコンビニBが、ボールペンを1本税込み33円でメーカーAから仕入れました。

その場合仕入れ先に1本あたり3円の消費税を支払ったことになります。

そしてそのボールペンを税込み110円で消費者に販売します。そうすると売上とは別に10円を消費者から受け取ったことになります。

すでにメーカーAに3円払っているのでそちらはメーカーAが納めます。コンビニBは残った7円を納めます、これで消費者から預かった消費税を満額納めたことになります。

このように消費者の負担額を分担して納める仕組みになっています。

免税事業者について

消費税の仕組みが分かったところで、免税事業者について説明します。

免税事業者とは、「消費税」を納付する義務が免除されている法人、個人事業主です。

先ほど登場した2つの事業者のうちどちらかが免税事業者だったらという想定で当てはめてみます。

メーカーAが免税事業者場合

コンビニBがボールペンを1本33円でメーカーAから仕入れました。そしてそのボールペンを1本税込み110円で消費者に販売します。

この場合、メーカーAには消費税納税の義務がないので1円も納める必要がありません。

そして、コンビニBは分担する相手がいないので税額10円を納める必要があります。

逆にコンビニBが免税事業者の場合

コンビニBがボールペンを1本税込み33円でメーカーAから仕入れました。そしてそのボールペンを1本110円で消費者に販売します。

この場合、メーカーAは納税の義務があるので税込み33円の消費税額3円を納めます。

そして、コンビにBには納税の義務はないので1円も納める必要がないのです。

あれれ、これでは消費者は負担3円じゃない?と疑問に思われるかと思います。自分も思います。

制度だからといえばそうなのですが、一応考えてみると、消費税を負担するのは消費者(国民)なのですが、納税の義務があるのは事業者なので、事業者の納税が免除されている分、消費者の納税額も減っていると、解釈することができます。

課税免税の決め方

ここで、一番気になるであろう免税事業者となる条件ですが

「基本的に前前年(法人の場合は前々事業年度)の課税売上高が1,000万円以下の場合」となります。

なので、立ち上げたばかりの会社や事業の規模の小さい会社に恩恵のある制度ということになりますね。

ただ、立ち上げから事業規模の大きい会社も2年間免税事業者というのは違和感がありますよね。

なので、上記の条件に加えて

「前年度の期首から6か月の期間で、課税売上高が1,000万円を超える且つ、給与支払額が1,000万円を超える場合」に翌年から課税事業者となります。

ほかにも判定の条件があるのですが、大きくかかわりそうなのは上記になりそうなので紹介させていただきました。

今回は以上となります。

次回は今回の件とも結びつきの強いインボイスについて書きたいと思います。

最近は猛暑が続いていますので、熱中症にはお気を付けください。立川のオフィスにも救急車のサイレンが聞こえてきており、注意しようと思います。

YFPクレア立川オフィスでは英語での対応も可能です。お気軽にご相談ください。

tachikawa.yfpcrea.com

tachikawa.yfpcrea.com