消費税について知ろう!越境ビジネス(CrossBorder)の消費税還付は必須!!

越境ビジネスを展開する上で、消費税の理解は不可欠です。特に、海外への輸出取引が多い越境EC事業者や輸出事業者は、消費税の還付を適切に受けることで、事業の利益を大きく向上させることが可能です。この記事では、消費税の基本的な仕組みから、なぜ越境ビジネスにおいて消費税の還付が重要なのか、その具体的な理由と還付の仕組みを分かりやすく解説します。読み終えれば、消費税還付を最大限に活用し、ビジネスを有利に進めるための知識が身につきます。

消費税の簡単な解説

消費税とは、日本国内において商品やサービスの提供、または資産の譲渡に対して課される税金です。企業や個人事業主など、事業を行うすべての事業者が対象となり、消費者が最終的に負担する間接税として知られています。

皆さんの日常生活でも、商品を購入したりサービスを利用したりする際に、意識せずとも消費税を支払っています。

この消費税の課税対象を理解する上で重要なキーワードが「国内取引」です。消費税法では、原則として「国内において行われる取引」に消費税が課されると定められています。この「国内」という概念は、越境ビジネスにおける消費税の取り扱いを理解する上で非常に重要になるため、覚えておきましょう。

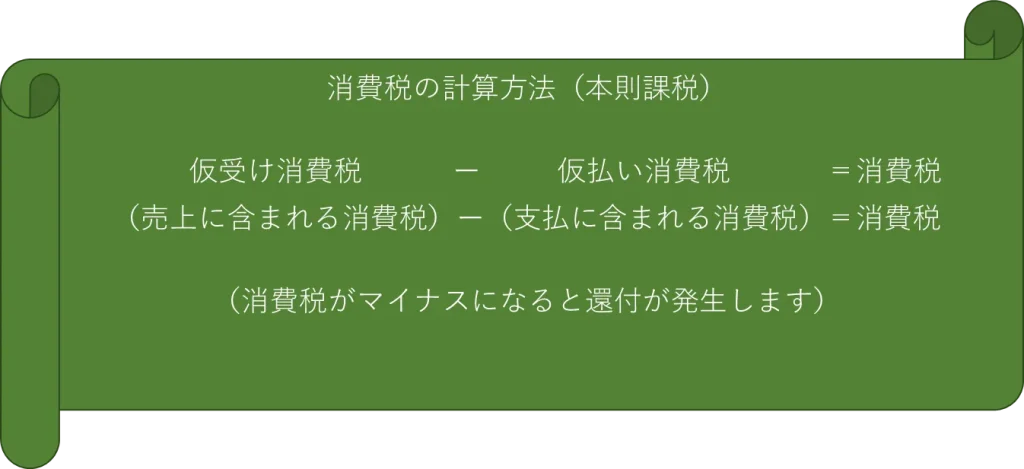

事業者が消費税を国に納める際の基本的な仕組みは、以下の計算式で表されます。

具体的には、売上時に消費者から預かった消費税(預かり消費税)から、仕入れや経費の支払時に業者に支払った消費税(支払い消費税)を差し引いた差額を国に納付します。この仕組みを「仕入れ税額控除」と呼びます。

飲食店を例にしましょう

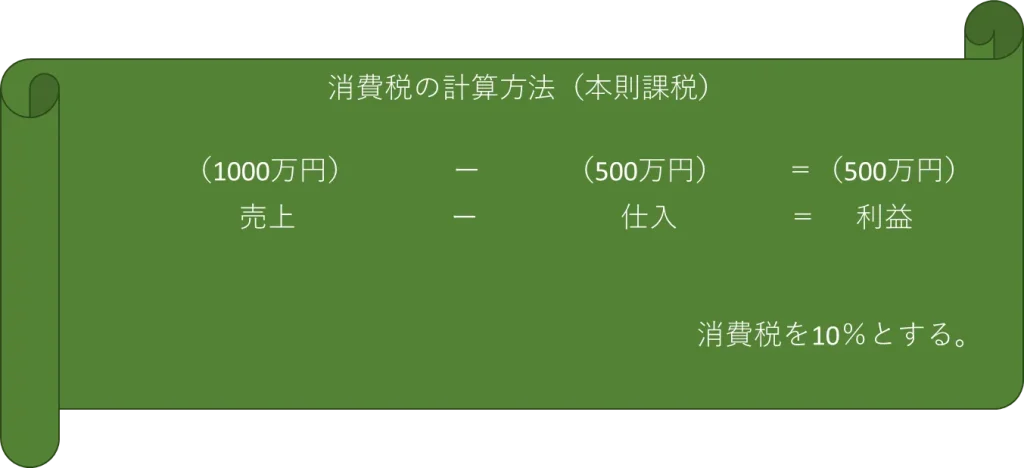

ここでは、ある飲食店を例にとって、消費税の納税額がどのように計算されるかを見てみましょう。

例えば、この飲食店が期間中に売上1,000万円(消費税10%の場合、預かり消費税100万円)があり、仕入れ500万円(消費税10%の場合、支払い消費税50万円)があったとします。

- 売上にかかる消費税(預かり消費税):1,000万円 × 10% = 100万円

- 仕入れにかかる消費税(支払い消費税):500万円 × 10% = 50万円

この場合、国に納める消費税額は、預かり消費税100万円から支払い消費税50万円を差し引いた50万円となります。

これが消費税の基本的な納税の仕組みであり、一般的に「本則課税」と呼ばれる計算方法です。消費税にはこの他に「簡易課税」や、一定の要件を満たす事業者が納税を免除される「免税事業者」の制度など、様々な区分があります。また、2023年10月1日から導入された「インボイス制度(適格請求書等保存方式)」も消費税の計算に大きく影響する重要な制度です。

これらの制度については、本記事の後半や別の記事で詳しく解説しますので、まずは消費税の基本的な考え方を理解しておきましょう。

還付になる仕組み

では先に挙げた例が反対の場合はどうでしょう。消費税の計算は「課税売上にかかる消費税額」から「課税仕入れ等にかかる消費税額」を差し引いて計算します。

この計算式の結果がマイナスになる場合、事業者は国に消費税を納めるのではなく、逆に国から消費税が還付されることになります。具体的には、事業者が消費者や取引先から預かった消費税(仮受消費税)よりも、仕入れや経費として支払った消費税(仮払消費税)の方が多かった場合に還付が発生します。

例えば、

売上500万円(課税売上にかかる消費税額:50万円)

仕入1000万円(課税仕入れ等にかかる消費税額:100万円)

この場合、50万円(預かった消費税)- 100万円(支払った消費税)= マイナス50万円となり、消費税が50万円分還付になります。

会社の業績は考慮せずに消費税の観点だけだと50万円が手元に入ります。この「支払った消費税を差し引く」仕組みを「仕入税額控除」と呼びます。還付は、この仕入税額控除によって、支払った消費税額が預かった消費税額を上回った場合に発生するのです。

消費税が還付される具体的なケース

消費税が還付となる具体的なケースは以下が挙げられます。

- 多額の設備投資を行った場合

- 売上が落ち込み、仕入が増加した場合

- 輸出取引を行った場合

- 過去に存在した還付スキーム

多額の設備投資を行った場合

創業時や新規部門の設立に伴う工場建設、大型機械の導入、ITシステムの構築など、多額の設備投資を行った場合、その投資額に含まれる消費税(仮払消費税)が非常に大きくなります。特に事業開始当初は売上がまだ少ないため、預かる消費税が少なく、結果として支払う消費税の方が圧倒的に多くなり、還付金が発生しやすくなります。

この還付金は、事業の初期投資を実質的に軽減し、キャッシュフローを改善する効果があるため、新規事業立ち上げ時には特に重要な要素となります。

売上が落ち込み、仕入が増加した場合

経済状況の悪化や市場の変化により、企業の売上が大幅に減少する一方で、在庫の仕入れや事業継続のための経費が増加することがあります。このような状況では、預かる消費税が減り、支払う消費税が増えるため、消費税の還付が発生する可能性があります。例えば、季節性の高いビジネスで、閑散期に先行して仕入れを行った場合なども、一時的に還付が発生することがあります。

輸出取引を行った場合(ゼロ税率の適用)

越境ビジネス、特に輸出を行う事業者は、消費税還付の恩恵を大きく受けることができます。日本の消費税は「国内での消費」に対して課税される税金です。そのため、国外へ輸出される商品やサービスには消費税が課されません(これを「ゼロ税率」と呼びます)。

しかし、輸出事業者は商品の仕入れや製造、輸送などの過程で国内の事業者に対して消費税を支払っています。売上には消費税がかからないにもかかわらず、仕入れ時には消費税を支払っているため、必然的に「支払った消費税」が「預かった消費税(ゼロ)」を上回り、還付が発生する仕組みです。この制度は、国際的な競争力を保ち、輸出を促進するための重要な措置となっています。

越境ビジネスにおける消費税還付の詳細は、次の章でさらに詳しく解説します。

過去に存在した還付スキーム

かつては、消費税の還付制度を意図的に利用した「自販機スキーム」や「マンション取得還付スキーム」といった手法が存在しました。これらは、消費税の仕組みを逆手にとって還付金を不正に得ようとするものでしたが、現在では税制改正によりこれらの手法は封じられ、適用することはできません。税法は常に改正されており、不正な還付を防ぐための対策が講じられています。

消費税還付の重要性

消費税還付は、単に税金が戻ってくるというだけでなく、事業のキャッシュフローを改善し、資金繰りを安定させる上で非常に重要な意味を持ちます。特に、設備投資が多い事業や輸出を行う事業にとっては、還付金が事業運営の大きな助けとなることがあります。適切な還付申告を行うことで、企業の資金を有効活用し、成長戦略に繋げることが可能です。

3.越境ビジネスにおいて消費税の還付は必ず意識しましょう。

輸出をビジネスとして行うのならば「消費税還付」の手続きは見落とさないようにしましょう。これは、越境ビジネス、特に輸出取引における資金繰りや国際競争力を大きく左右する重要な要素です。

消費税の課税対象は「国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税」とされています。いいかえれば「国内で消費されるものを対象として課税」される原則です。この原則は「消費地課税主義」と呼ばれ、消費税が最終的に消費される場所で課税されるべきだという国際的な考え方に基づいています。したがって、「国外で消費される」輸出商品に対しては消費税は課税されず、これを「輸出免税」と呼びます。

輸出業者を例にすると

上記の図で示されているように、国内販売であれば売上1000万円に対して100万円の消費税が発生し、仕入れ500万円に対して50万円の消費税を支払うため、差額の50万円を納付することになります。

しかし、輸出業の売上をすべて国外販売と仮定すると、その売上には消費税が一切発生しません。つまり、国内で商品を仕入れた際に支払った消費税だけが残り、これが還付の対象となるのです。

具体的には、売上1000万円×0%=0万円(消費税)、仕入れ500万円×10%=50万円(消費税)となり、差額の△50万円分が「消費税の還付」として手元に戻ってきます。これは、海外の付加価値税(VAT)や物品サービス税(GST)も同様の仕組みを採用しており、国際的な取引における公平性を保つための正規の制度です。

越境ビジネスにおける消費税還付のメリット

消費税の還付は、越境ビジネスを行う上で以下のような大きなメリットをもたらします。

- キャッシュフローの改善: 支払った消費税が還付されることで、事業の運転資金が増え、キャッシュフローが安定します。特に多額の仕入れや設備投資を伴う場合、還付金は大きな助けとなります。

- 国際競争力の強化: 消費税分がコストとして上乗せされないため、海外市場での価格競争力を高めることができます。これにより、日本国内で課税される消費税の分だけ販売価格を抑えることが可能になります。

- 事業拡大への投資: 還付された資金を新たな商品開発や市場開拓、広告宣伝費などに再投資することで、さらなる事業拡大に繋げられます。

消費税還付の手続きと必要書類

消費税の還付を受けるためには、適切な手続きと書類の準備が不可欠です。主な流れと必要書類は以下の通りです。

- 消費税課税事業者選択届出書の提出: 免税事業者であった場合、輸出取引で消費税の還付を受けるためには、事前に消費税の課税事業者となる必要があります。この届出書は、原則として適用を受けようとする課税期間の開始の日の前日までに提出しなければなりません。

- 消費税還付申告書の提出: 原則として、課税期間の末日の翌日から2ヶ月以内に、所轄の税務署へ消費税還付申告書を提出します。法人の場合は事業年度、個人の場合は1月1日から12月31日までの期間が課税期間となります。

- 輸出取引の証明書類: 輸出取引であったことを証明する書類が必要です。具体的には、輸出許可証、船荷証券(B/L)、航空貨物運送状(AWB)、税関の輸出証明書、銀行の輸出代金送金証明書などが挙げられます。これらの書類は税務調査の際にも確認されるため、適切に保管しておくことが重要です。

- 課税仕入れに関する帳簿・請求書: 国内で仕入れた商品やサービスにかかる消費税額を証明するため、帳簿や適格請求書(インボイス)を整理しておく必要があります。

還付手続きには事前申請、審査、還付申告書の提出や証明書類などが必要で、今すぐとはいきませんので計画的に行いましょう。

インボイス制度と越境ビジネスの消費税還付

2023年10月1日から導入されたインボイス制度(適格請求書等保存方式)は、国内取引における消費税の仕入れ税額控除に大きな影響を与えますが、越境ビジネスにおける消費税還付にも間接的な影響があります。

- 輸出事業者のインボイス発行義務: 輸出取引は消費税が免税されるため、輸出事業者が海外の取引先に対して適格請求書(インボイス)を発行する義務はありません。海外の消費税制度は日本のインボイス制度とは異なるため、混乱しないよう注意が必要です。

- 国内仕入れにおける注意点: しかし、輸出事業者が国内で商品を仕入れたりサービスを受けたりする際には、その仕入れ先が適格請求書発行事業者であるかどうか、また適格請求書が発行されているかどうかが、仕入れ税額控除(=還付の計算)に影響します。適格請求書がない場合、原則として仕入れ税額控除が認められず、還付額が減少する可能性があります。

そのため、国内の仕入れ先との取引においては、インボイス制度への対応状況を確認し、適格請求書を確実に受領することが、消費税還付額を最大化するために重要です。

越境ビジネス特有の注意点

輸出は消費税還付のメリットがある一方で、越境ビジネス特有のリスクや注意点も存在します。これらを考慮した上で事業計画を立てることが成功の鍵となります。

- 為替リスク: 海外との取引では、為替レートの変動が売上や利益に直接影響を与えます。円高に振れれば売上が目減りし、円安に振れれば仕入れコストが上昇する可能性があります。為替予約や為替ヘッジなどの対策を検討することも重要です。

- 海外市場の開拓と回収リスク: 新たな市場を開拓するには時間とコストがかかり、海外からの代金回収には国内とは異なるリスクが伴います。信用調査や貿易保険の活用も検討すべきでしょう。

- 海外の税務制度: 進出先の国によっては、日本の消費税とは異なる付加価値税(VAT)や物品サービス税(GST)などが課される場合があります。現地の税務制度を理解し、二重課税を避けるための対応が必要です。

- 取引形態による違い: B2B(企業間取引)かB2C(消費者向け取引)か、あるいはECサイトを利用した販売かなど、取引形態によって消費税の取り扱いや手続きが異なる場合があります。例えば、ECサイトを通じた海外消費者への販売では、現地の輸入消費税(VAT/GST)の納税義務が発生することもあります。

消費税の英語対応も可能ですので、越境ビジネスにおける税務に関する悩みがあれば、ぜひ専門家にご相談ください。立川駅から徒歩10分の場所に事務所があり、税務等のご相談がありましたら税理士の先生が担当しますので、気軽にご連絡をください!

ではまた次回お会いしましょう!!!